Inflation et budgets personnels : réorganiser ses dépenses et garder une épargne en 2026

L’inflation a beau avoir nettement ralenti, la sensation de « portefeuille sous pression » reste très réelle en France : loyers, assurances, alimentation, énergie, abonnements… tout se cumule, et on a vite l’impression de subir. Beaucoup de gens découvrent même des micro-fuites qu’ils ne suivaient pas (des frais bancaires, un abonnement oublié, un paiement en double, ou un problème retrait Betwinner qui immobilise un montant et déséquilibre le budget du mois). La bonne nouvelle : 2026 se prête très bien à une remise à plat intelligente, parce que la hausse des prix est plus modérée, donc chaque euro “récupéré” a plus de chances de rester de votre côté.

Ce que l’inflation 2026 change vraiment pour un budget en France

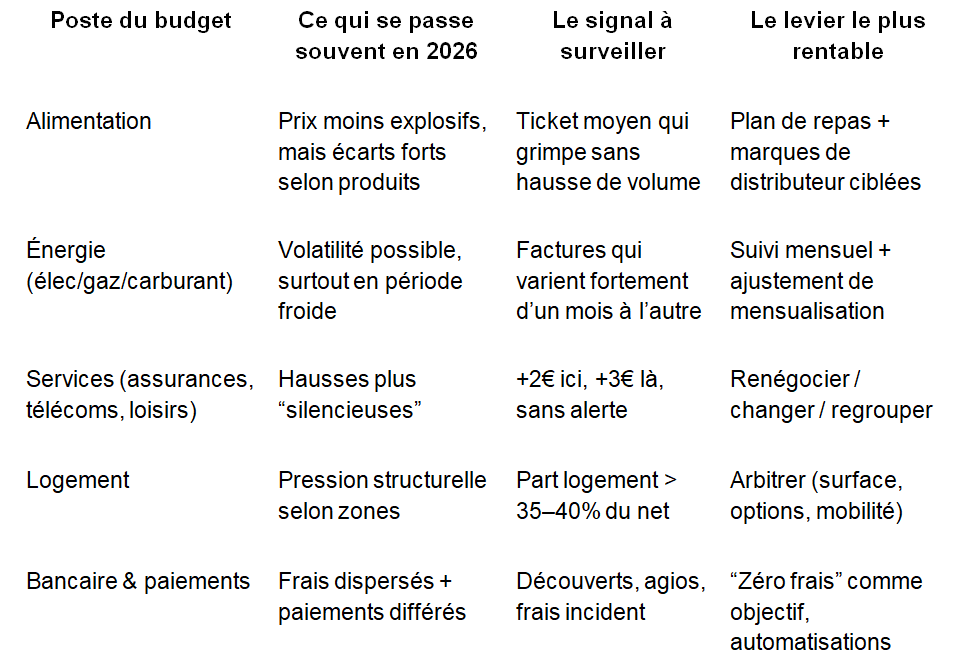

En 2026, on ne parle plus d’une flambée générale comme en 2022–2023, mais d’un paysage plus hétérogène : certaines dépenses se calment, d’autres restent dynamiques (souvent les services). Fin 2025, l’inflation française mesurée par l’Insee tournait autour de 0,8% sur un an, un niveau bas par rapport aux années précédentes. Côté projections, la Banque de France anticipe une inflation autour de 1,3% en 2026, avec une inflation sous-jacente (hors énergie et alimentation) un peu plus élevée, tirée notamment par les services et les salaires. La Commission européenne évoque aussi un ordre de grandeur similaire pour 2026.

Pourquoi c’est important ? Parce que quand l’inflation ralentit, les “mauvaises habitudes” deviennent le premier moteur de perte de pouvoir d’achat : renouvellements tacites d’abonnements, assurances qui augmentent sans que vous renégociiez, achats alimentaires non planifiés, consommation d’énergie mal pilotée, etc. En clair, 2026 est une année où la discipline budgétaire rapporte plus vite que la chasse aux “bonnes affaires”.

À retenir : en 2026, l’inflation “moyenne” peut sembler faible, mais votre inflation à vous dépend de votre panier (zone, voiture ou non, enfants, chauffage, assurances). L’objectif n’est pas de tout couper : c’est de réduire les postes qui montent sans vous apporter plus de valeur, et de stabiliser les dépenses variables pour retrouver une capacité d’épargne régulière.

Méthode 2026 : réorganiser ses dépenses pour épargner sans se priver

L’erreur classique, c’est de vouloir “faire des économies” en serrant les dents pendant deux semaines… puis craquer. Une approche plus solide consiste à restructurer le budget comme on réorganise une maison : on met les choses au bon endroit, on supprime ce qui encombre, et on crée des routines simples. Avec une inflation attendue autour de 1–1,5%, le vrai gain vient de la régularité : 50€ économisés chaque mois valent plus qu’un effort héroïque ponctuel.

Voici une méthode courte, pensée pour fonctionner même si vous n’aimez pas “faire vos comptes” :

- 1) Faites une photo nette du mois dernier (30 minutes, pas plus). Téléchargez vos dépenses (appli bancaire), regroupez en 5 blocs : logement, alimentation, mobilité, factures/abonnements, “vie”. L’important est d’identifier les fuites (abonnements en doublon, achats impulsifs récurrents, frais bancaires).

- 2) Fixez un plafond pour 2 postes seulement. Par exemple : alimentation + loisirs, ou mobilité + achats en ligne. Deux plafonds suffisent pour créer un effet domino sans frustration.

- 3) Mettez l’épargne en premier, mais en version réaliste. Un virement automatique le lendemain de salaire (même 20–40€) est un point de départ. Si c’est trop agressif, vous abandonnerez. Mieux vaut petit et stable.

- 4) Créez une “enveloppe imprévus” séparée. Les imprévus ne sont pas des accidents : ils reviennent. Une petite réserve évite de casser l’épargne ou d’utiliser le crédit.

- 5) Renégociez ce qui se renégocie (et seulement ça). Assurances, télécoms, énergie : ce sont souvent les plus gros gains avec le moins de temps. L’idée n’est pas de passer vos soirées à comparer, mais de faire un sprint ciblé une fois par an.

- 6) Standardisez l’alimentation. Deux menus “socle” par semaine, une liste de courses stable, et vous réduisez la charge mentale + le gaspillage. C’est souvent là que les économies deviennent visibles.

- 7) Verrouillez les paiements qui dérapent. Retirez les cartes enregistrées sur certains sites, mettez une alerte à 100€ hebdo, ou imposez 24h avant tout achat non essentiel au-dessus d’un seuil.

À retenir : la méthode marche quand elle réduit la fatigue décisionnelle. Vous ne “lutteZ” pas contre vos envies ; vous changez le système autour de vous : automatisation de l’épargne, plafonds simples, enveloppe imprévus, et une ou deux renégociations bien choisies. Dans un contexte où les projections montrent une inflation modérée mais persistante en 2026, cette structure aide à transformer une hausse des prix gérable en budget réellement respirable.